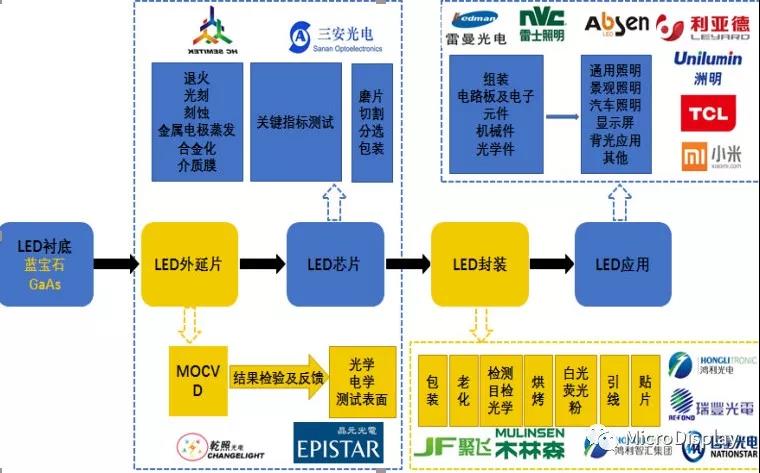

是一種(zhǒng)當被(bèi)電流激發(fā)時(shí)通過(guò)傳導電子和空穴的再複合産生自發(fā)輻射而發(fā)出非相幹光的半導體二極管。被(bèi)廣泛應用于照明、背光、新型顯示等領域。自上而下來看,LED産業可以劃分爲襯底、外延片、芯片、封裝和應用五個環節。其中襯底、外延片和芯片統稱爲産業鏈上遊,封裝爲中遊,應用爲下遊。

圖1:LED産業鏈結構 資料來源:國(guó)元證券研究中心整理繪制

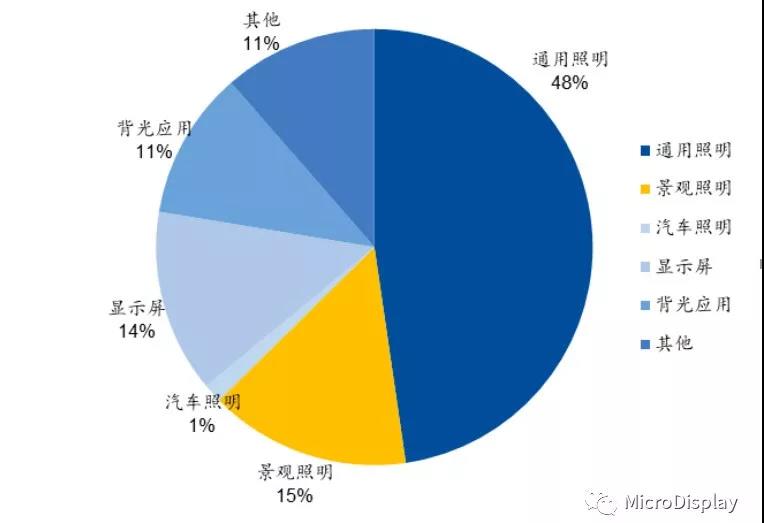

上遊襯底是生産外延片的主要原材料,當前襯底材料主要爲藍寶石及GaAs。外延環節是在襯底上通過(guò)MOCVD形成(chéng)半導體發(fā)光材料薄膜從而制成(chéng)外延片的過(guò)程。芯片制造環節則是通過(guò)一系列半導體工藝將(jiāng)外延片制備成(chéng)發(fā)光顆粒,并通過(guò)關鍵指标測試,再進(jìn)行磨片、切割、分選和包裝。中遊封裝是指將(jiāng)外引線連接至芯片電極,形成(chéng)LED器件的環節。封裝的主要作用在于保護芯片與提高光提取效率。下遊應用是針對(duì)各類市場需求制成(chéng)面(miàn)向(xiàng)終端用戶的應用産品。如通用照明、景觀照明、汽車照明、顯示屏、背光應用等。目前,照明是終端市場應用最廣泛的産品,其次是顯示屏及背光應用。值得注意的是:盡管國(guó)内LED照明市場趨于成(chéng)熟,下遊需求增速已經(jīng)開(kāi)始放緩,而以小間距及miniLED爲代表的新型顯示及背光市場仍呈現快速增長(cháng)态勢。

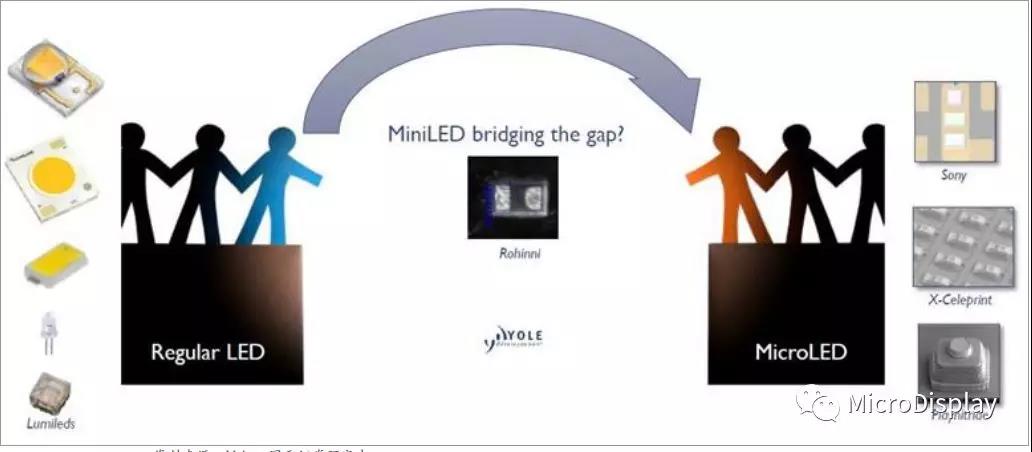

2:LED下遊應用占比 資料來源:中國(guó)産業信息網,國(guó)元證券研究中心1.2快速崛起(qǐ)的行業新秀——miniLEDminiLED是最近幾年在小間距LED基礎上所衍生出的新型LED顯示技術,也被(bèi)稱爲“亞毫米發(fā)光二極管”。miniLED像素尺寸和制備難度介于傳統LED與MicroLED之間,是向(xiàng)microLED進(jìn)軍的橋頭堡。

圖3:miniLED——普通LED到microLED的橋梁 資料來源:Yole,國(guó)元證券研究中心

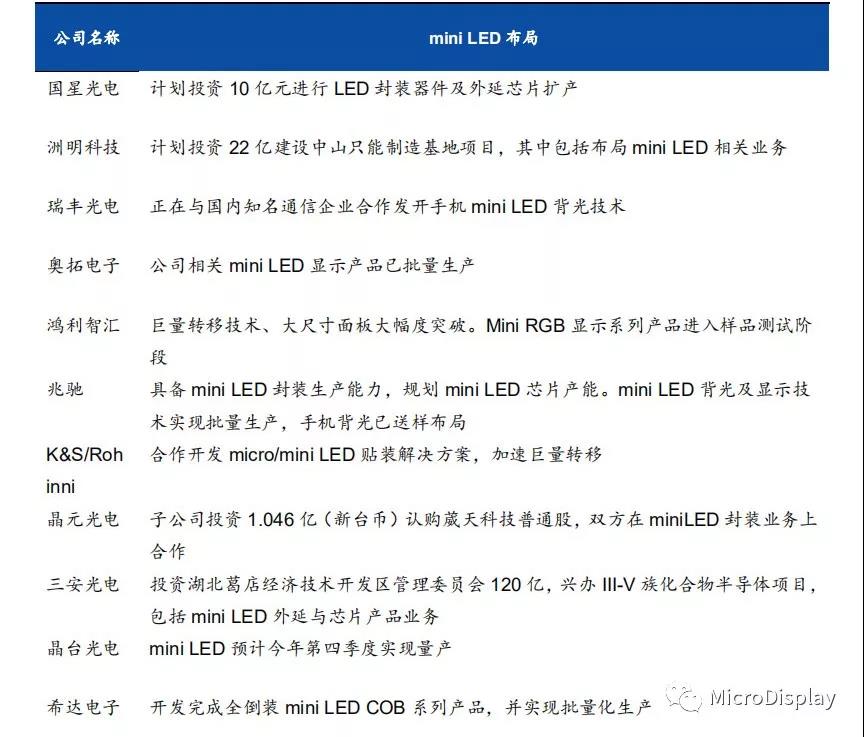

近年來,受益于成(chéng)本下降及市場接受度提升,小間距LED不斷攻城掠地、開(kāi)疆拓土。而miniLED作爲小間距LED的進(jìn)一步延伸,自2017年現世以來短短兩(liǎng)年,已有衆多從業者陸續推出miniLED相關産品。各大面(miàn)闆廠逐步將(jiāng)miniLED背光覆蓋全尺寸産品,小至手機,大到電視;與此同時(shí),驅動IC、配套設備和材料廠的積極響應也給産業鏈帶來更多的源頭活水。

表1:2019年上半年miniLED行業進(jìn)展

作爲一種(zhǒng)問世不久新技術,miniLED何以獲得業界内外的如此擁趸?我們且透過(guò)miniLED技術特征及應用場景來管窺二。miniLED一般采用直下式設計,對(duì)比于傳統的背光設計,能(néng)夠在更小的混光距離内實現更好(hǎo)的亮度均勻性、更高的的色彩對(duì)比度,進(jìn)而實現終端産品的超薄、高顯色性、省電。miniLED具有異型切割特性,搭配軟性基闆可達成(chéng)高曲面(miàn)背光的形式,采用局部調光(LocalDimming)設計,給液晶面(miàn)闆帶來更精細的HDR分區,讓黑的更深邃,亮的更明亮。miniLED技術在晶體封裝層級多采用“倒裝”技術,工藝無焊線,能(néng)夠避免金屬虛焊和接觸不良引起(qǐ)的問題,同時(shí)倒裝能(néng)夠最大程度提高發(fā)光面(miàn)積、散熱面(miàn)積。miniLED搭配柔性基闆的使用,能(néng)夠實現曲面(miàn)的高畫質顯示效果,加上其自發(fā)光的特性,在一些特殊造型需求方面(miàn)有廣闊市場。miniLED可以直接采用RGB三色的LED模組,實現RGB三原色無缺失的顯示效果,且可覆蓋100%BT2020的寬色域,色彩的鮮豔度媲美OLED。此外,相比傳統LED,miniLED散熱表現更佳,可視角更大,對(duì)比度更高,耗電量更低,可靠度更高,有望成(chéng)爲引領新型顯示市場的行業新秀。

表2:miniLED與傳統LED性能(néng)對(duì)比

資料來源:國(guó)元證券研究中心

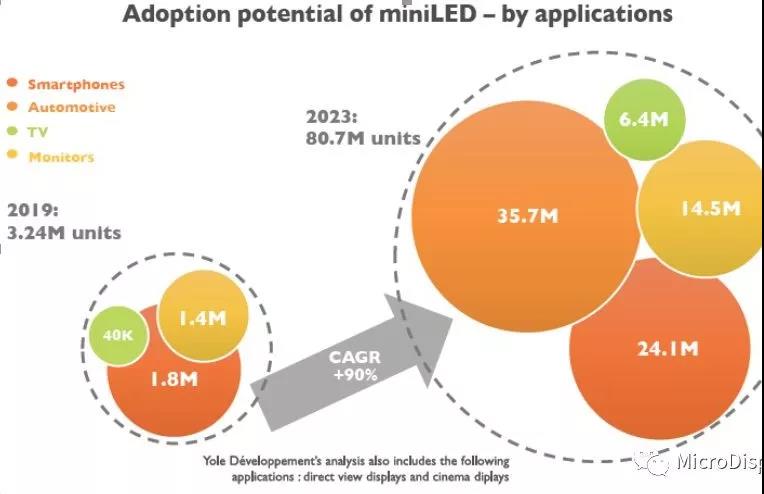

miniLED作爲一種(zhǒng)市場前景廣闊的新技術,具有“薄膜化,微小化,陣列化”的優勢,將(jiāng)逐步導入産業應用。從終端應用場景來分,miniLED的應用領域可以分爲直接顯示和背光兩(liǎng)大場景。受益于兩(liǎng)大場景的雙重驅動,MiniLED市場規模有望迎來快速成(chéng)長(cháng),據LEDinside預測,2023年整體MiniLED産值將(jiāng)超過(guò)10億美元。

圖 4:mini LED 的市場潛力

圖5:2017-2023年整體miniLED産值

來源:Yole,國(guó)元證券研究中心 資料來源:LEDinside,國(guó)元證券研究中心在直接顯示領域,MiniLED的發(fā)展機會(huì)得益于小間距市場的快速發(fā)展。如今,小間距LED已經(jīng)發(fā)展成(chéng)熟,在此基礎上,miniLED對(duì)其進(jìn)行無縫隙承接,甚至能(néng)在應用領域做到加速滲透,從産品尺寸來看,miniLED直接顯示屏産品對(duì)應著(zhe)110寸以上的顯示市場。受制于成(chéng)本因素,其在民營顯示市場的普及難度較大,但是在商業、專業顯示市場潛力較大,包含交通管理指揮中心,安防監控中心,室内商業顯示等。MiniLED的背光産品主要集中在110寸以下的顯示領域,應用場景包括電視、手機、電競、車載LCD背光等。不同于傳統液晶顯示采取導光闆側入式背光方案,miniLED背光方案采用巨量LED晶粒作爲背光源。與側入背光方案相比,該方案具有區域亮度可調、顯色性和對(duì)比度更高的優點,并可達到8K顯示效果。與OLED相比,mini背光方案具有壽命長(cháng)、穩定性好(hǎo)、産業鏈成(chéng)熟和成(chéng)本下降快的優點。

圖6:LED顯示技術在不同尺寸的應用

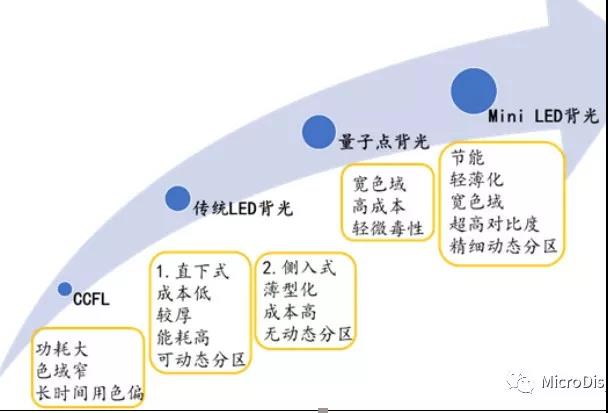

來源:國(guó)際顯示博覽會(huì),國(guó)星光電RGB事(shì)業部,國(guó)元證券研究中心2.1 LCD+miniLED背光,超高清顯示解決方案 伴随著(zhe)顯示技術的革新,顯示屏背光也随之進(jìn)步,縱觀整個顯示背光技術的發(fā)展,一共經(jīng)曆了CCFL、傳統LED背光、量子點背光及miniLED背光等技術節點。CCFL背光:功耗大、色域窄、長(cháng)時(shí)間使用有色偏。傳統LED直下式背光:雖然能(néng)實現動态分區、成(chéng)本低,但是較厚、耗能(néng)高。傳統LED側入式背光,雖然能(néng)夠實現薄型化,但無動态分區量子點背光:能(néng)夠實現寬色域,但是成(chéng)本高,還(hái)具有輕微毒性miniLED背光:具有節能(néng)、輕薄化、寬色域、超高對(duì)比度、精細動态分區的特點,既實現了獨特的優勢,也能(néng)克服其他背光方式的缺點。

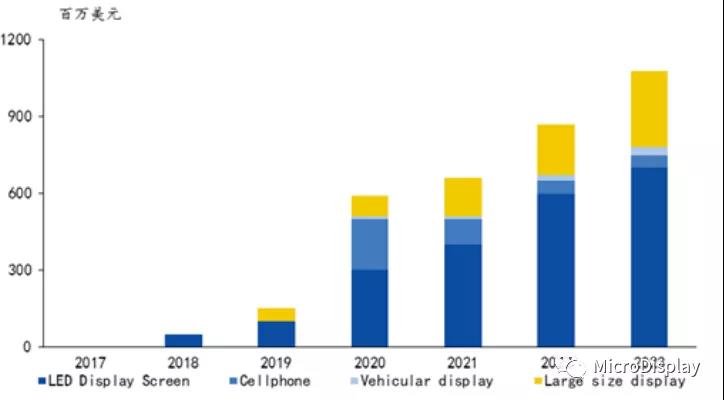

根據TrendForceLED研究預估,至2023年MiniLED背光産值將(jiāng)達3.4億美元(僅MiniLED背光産值,不含其他驅動IC與背闆)。

圖7:LCD背光的發(fā)展

資料來源:國(guó)際顯示博覽會(huì),國(guó)星光電RGB事(shì)業部,國(guó)元證券研究中心“LCD+miniLED”的背光技術采用的是直下式LED背光方式。傳統LED直下式背光無法實現薄型化,而側入式背光要將(jiāng)發(fā)光源安裝在導光闆的側面(miàn),即使實現薄型化也需要用一定的側面(miàn)空間。而“LCD+miniLED”的背光方式將(jiāng)傳統LED芯片尺寸微縮到100μm到200μm等級,把側邊背光源幾十顆的LED燈珠,變成(chéng)了直下背光源數千顆、數萬顆,甚至更多的燈珠,該方案能(néng)夠實現薄型化、具有區域亮度可調、顯色性和對(duì)比度更高的優點,并可達到8K顯示效果。

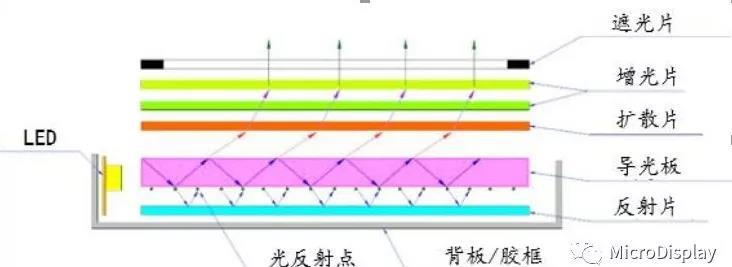

圖8:傳統側入式LED背光

圖9:miniLED背光

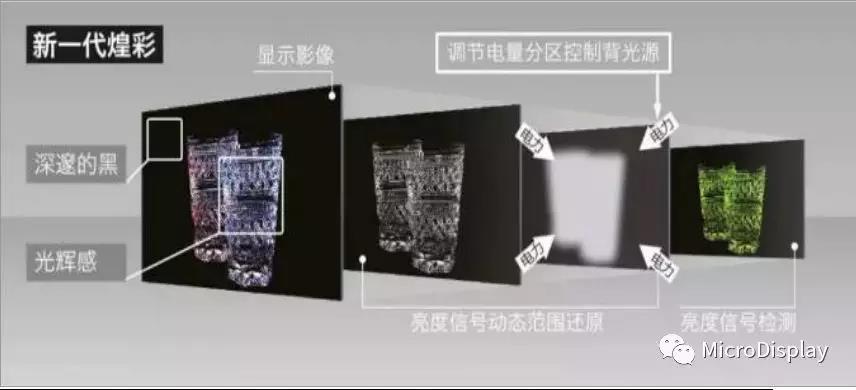

來源:搜狐,國(guó)元證券研究中心 資料來源:百度圖片,國(guó)元證券研究中心MiniLED采用倒裝MiniLED芯片,直接實現均勻混光,無需透鏡進(jìn)行二次光學(xué)設計。由于其本身芯片結構小,利于將(jiāng)調光分區數(LocalDimmingZones)能(néng)夠達到更高的動态範圍(HDR),實現更高對(duì)比度的效果;另一方面(miàn),還(hái)能(néng)縮短光學(xué)混光距離,以降低整機厚度從而達到超薄化的目的。miniLED背光可結合LocalDimming技術,帶來更好(hǎo)的視覺體驗。根據信号中畫面(miàn)各處的亮暗場,MiniLED能(néng)夠實時(shí)控制對(duì)應背光區域的開(kāi)關及亮度調節,使畫面(miàn)中黑色更黑,白色更白,色彩更自然豔麗。

圖10:LocalDimming分區域調光

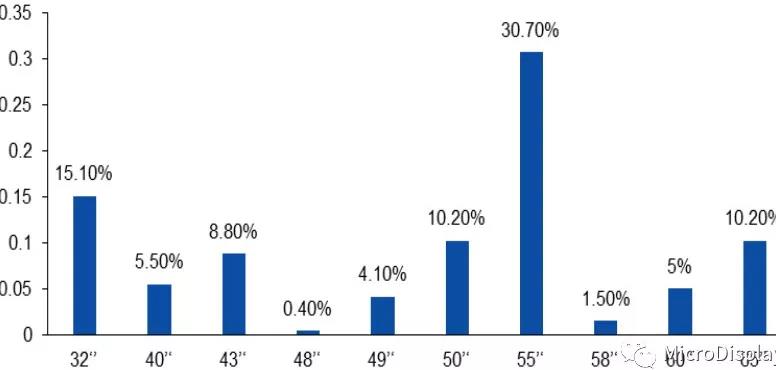

資料來源:國(guó)星光電RGB事(shì)業部,國(guó)元證券研究中心2.1.1miniLED背光在電視大尺寸應用市場前景因受制于量産良率,高分辨OLEDTV長(cháng)期面(miàn)臨著(zhe)成(chéng)本高企的問題,而miniLED能(néng)夠在相對(duì)合理的成(chéng)本空間内實現曲面(miàn)及窄邊框顯示效果,且兼具寬色域、高對(duì)比度、薄型化特性,故有望在大尺寸電視背光領域一展身手。根據奧維雲網統計,截至2018年6月,電視重點銷售尺寸爲55英寸、32英寸、65英寸,其中增幅最大尺寸爲65英寸。由此可見,屏幕尺寸的不斷增長(cháng)是電視發(fā)展的重要趨勢,鑒于miniLED背光方案在高清大屏方面(miàn)獨特的技術優勢,我們認爲其必將(jiāng)在大尺寸電視領域有所作爲

圖11:2018年6月重點尺寸銷量份額

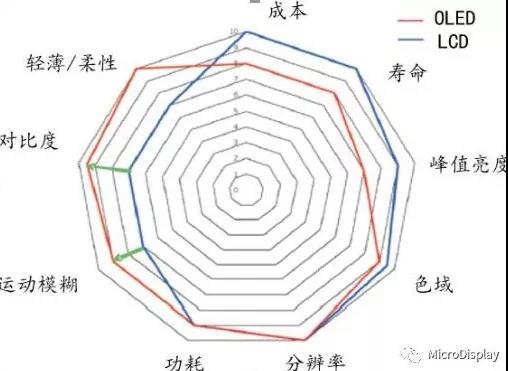

miniLED背光是LCD陣營對(duì)抗OLED的重要武器。盡管在高階顯示市場争奪戰中,OLED曾憑借其高清、高畫質、高對(duì)比度特性搶走了部分LCD的市場,一度風光無限。然而,随著(zhe)miniLED技術的加入,LCD方案的顯示效果上已經(jīng)不遑多讓;并且OLED技術自誕生以來廣受诟病的高成(chéng)本和低壽命問題始終沒(méi)有得到有效解決,這(zhè)便給了LCD陣營重回高端顯示市場的絕佳突破口。此外,我們看到國(guó)内LCD及LED産業均已日趨成(chéng)熟,産品價格均不斷降低;所以有理由相信,miniLED+LCD的顯示方案有望在不遠的將(jiāng)來實現平價,從高端滲透至大衆。屆時(shí)其應用場景和市場規模也將(jiāng)得到進(jìn)一步的提升。

圖12:LCD與OLED性能(néng)比較

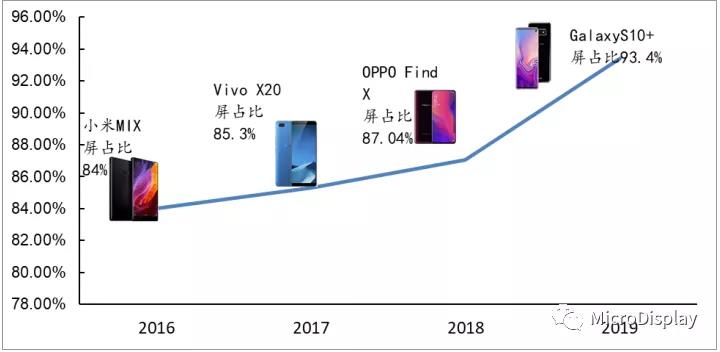

全面(miàn)屏——手機顯示技術的重要趨勢。2016年10月小米發(fā)布MIX概念款手機,全面(miàn)屏開(kāi)始在國(guó)内市場得到預熱;2017年各大一線手機品牌幾乎均踏過(guò)80%屏占比門檻;2018年,升降式攝像頭、劉海屏、AAHole等高屏占比技術路線百花齊放。

-

便攜性更佳:全面(miàn)屏手機讓大屏手機體驗更好(hǎo)。例如6.4英寸的三星S8+全面(miàn)屏手機,尺寸隻與5.5英寸的iPhone7Plus差不多,這(zhè)使得其單手操作與便攜性更好(hǎo)。

-

視覺效果驚豔:相比普通手機,具備更窄的頂部和尾部的區域以及更窄的邊框,具有更好(hǎo)的外觀設計,能(néng)夠給用戶帶來更具沖擊力的視覺體驗,屏幕視覺效果更爲出色。

-

内容呈現更多:全面(miàn)屏能(néng)夠在有限的機身上呈現無界視野,給用戶顯示更多内容,讓用戶在閱讀浏覽的時(shí)候更加方便。

圖13:2016-2019手機屏占比變化趨勢

miniLED+LCD——OLED以外,另一種(zhǒng)實現手機高屏占比的技術路徑。目前,高端智能(néng)手機實現高屏占比的主流技術是OLED,受制于專利保護及技術壁壘,OLED市場幾乎被(bèi)三星等少數廠商壟斷,終端廠商的議價能(néng)力較差,這(zhè)在某種(zhǒng)意義上妨礙了高屏占比手機向(xiàng)中低端機型滲透,此外OLED的屏幕的可靠性也有待接受更廣泛的市場檢驗(如2018年底華爲綠屏門事(shì)件)。終端廠商亟需尋求OLED路徑以外的,另一種(zhǒng)經(jīng)濟實惠、且更加可靠的高屏占比實現方式,于是成(chéng)熟的LCD技術重新回到人們的視野。由于傳統側入式的背光方案需要給側邊背光源LED燈珠留下空間,傳統“LCD+側入式LED”背光方式無法在薄型化的前提下高屏占比。而miniLED的出現則徹底解決了這(zhè)一問題——通過(guò)將(jiāng)LED芯片尺寸微縮,在實現薄型化的前提下,采用的直下式LED背光,無需占用手機側邊空間,因此能(néng)夠實現“高屏占比”顯示效果。此外,由于其可通過(guò)LocalDimming設計達到高動态範圍的屏幕效果,因此能(néng)呈現更細緻的屏幕畫面(miàn),不僅與OLED的屏幕厚度相差無幾,表現效果也相當出色。可見,小尺寸顯示這(zhè)個戰場,極具潛力的miniLED同樣(yàng)有機會(huì)與當下炙手可熱的OLED屏分庭抗禮。

圖14:華星光電miniLED背光方案

華星光電,國(guó)元證券研究中心普通背光液晶屏、OLED、miniLED背光液晶屏顯示效果對(duì)比與普通液晶顯示相比miniLED背光顯示具有可控制、可挖空避讓、可彎曲、芯片尺寸小、功耗低、高對(duì)比度、高HDR效果、高峰值亮度、高清晰度等優勢。與OLED顯示相比,miniLED背光顯示具有高峰值亮度、色域更寬、較低成(chéng)本、壽命長(cháng)、穩定性好(hǎo)、産業鏈成(chéng)熟等優勢。

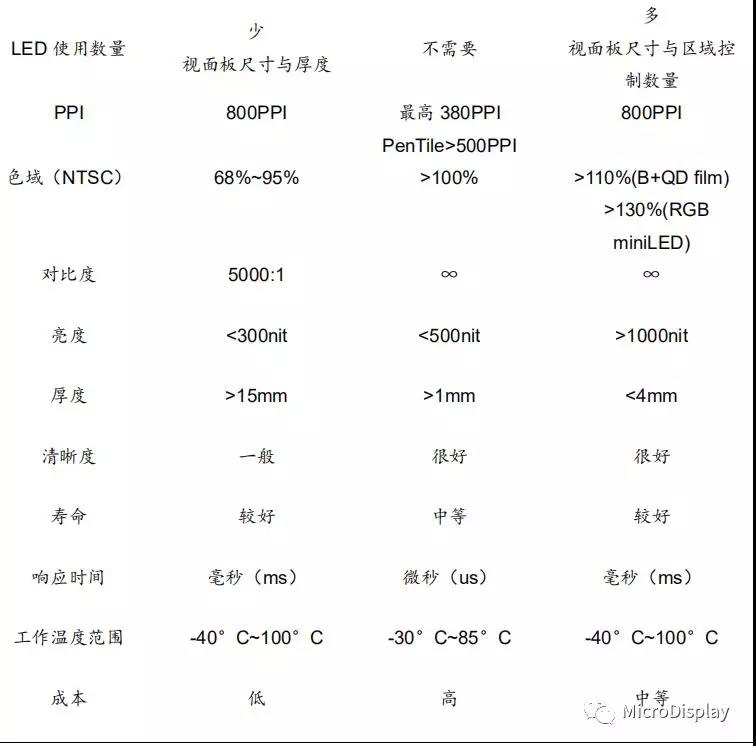

表3:普通液晶、OLED、miniLED+LCD背光顯示特性對(duì)比

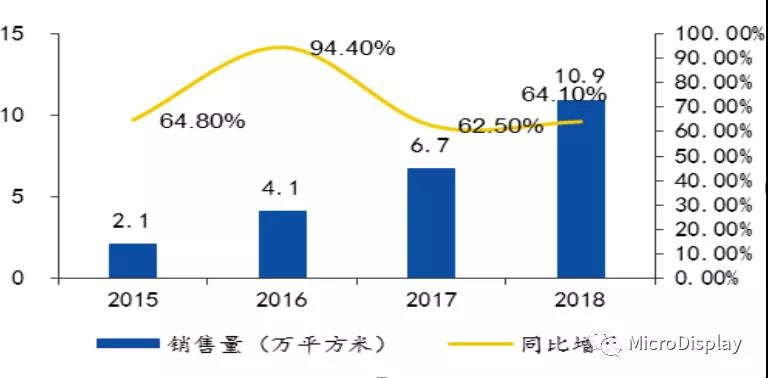

此外,成(chéng)本因素也將(jiāng)是終端廠商的另一個重要考量,以2018年6英寸手機面(miàn)闆價格爲例:普通LED背光設計的液晶面(miàn)闆成(chéng)本約20-30美元,柔性OLED成(chéng)本約爲80-100美元,采用MiniLED背光設計的液晶面(miàn)闆成(chéng)本約爲40-50美元。與略顯青澀的OLED産業鏈不同的是,無論LED還(hái)是LCD産業鏈都(dōu)已非常成(chéng)熟,miniLED背光的本質無非是老樹開(kāi)新花,一旦開(kāi)始規模化應用,其綜合成(chéng)本將(jiāng)有望得到進(jìn)一步下降。展望未來,随著(zhe)miniLED背光不斷成(chéng)熟以及終端品牌廠商接受度的提升,手機背光將(jiāng)會(huì)是推動miniLED行業快速成(chéng)長(cháng)的另一個有力引擎。2.2miniLED直接顯示——小間距LED的自然延伸集邦咨詢LED研究中心(LEDinside)數據顯示,随著(zhe)LED顯示屏于租賃市場、HDR市場應用、零售百貨、會(huì)議室市場需求增加,2022年全球LED顯示屏市場規模將(jiāng)達到93.49億美金,預估2018~2022年複合成(chéng)長(cháng)率爲12%。其中,2018年室内小間距市場規模成(chéng)長(cháng)至19.97億美金,年成(chéng)長(cháng)高達39%,主要動力來自于超小間距趨勢持續發(fā)酵,預計其2018~2022年複合成(chéng)長(cháng)率將(jiāng)達28%

圖15中國(guó)大陸小間距LED銷售量

圖16:中國(guó)大陸小間距LED銷售額

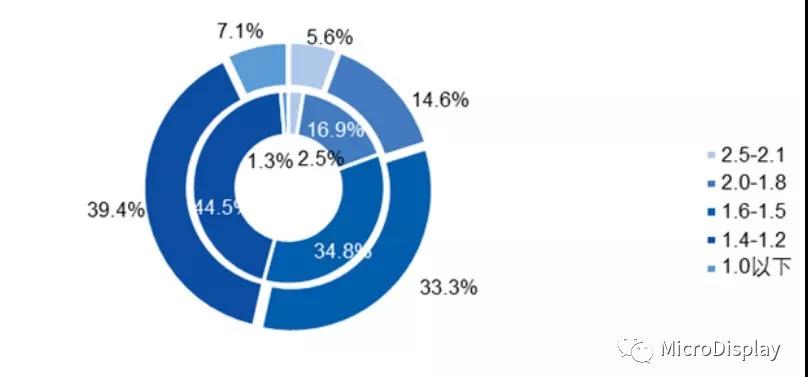

從2018年中國(guó)大陸小間距LED銷售結構來看,1.0以下間距的銷售額占比快速增長(cháng),大幅提升5.8個百分點。标志著(zhe)小間距LED顯示屏市場正快速向(xiàng)超小間距及miniLED過(guò)渡。

圖17:2017-2018年小間距LED國(guó)内市場産品銷售額結構占比

與傳統DLP顯示方式相比,miniLED顯示技術具有無縫拼接、高畫質、應用場景靈活等特點。DLP背投技術體積與重量過(guò)大、壽命短、對(duì)比度不足、易白屏、伴有灼傷現象等,這(zhè)些短闆不容小觑。相比之下,小間距及miniLED所具備的高亮度、高色彩飽和度、高對(duì)比度、高分辨率、體積輕薄、壽命長(cháng)等優良特征,廣泛受到客戶的青睐。

表4:傳統DLP與miniLED顯示屏特性對(duì)比

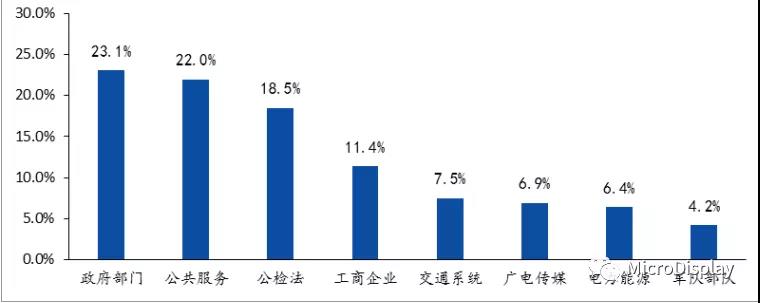

目前miniLED顯示屏已經(jīng)開(kāi)始逐步的應用于交通管理指揮中心,安防監控中心等政府采購項目;未來,随著(zhe)其滲透率的進(jìn)一步提升,室内商業顯示等更爲廣闊的應用市場同樣(yàng)值得期待。政府部門:在政府應急指揮中心、氣象環保監測中心、120急救中心等多任務、大容量、集中高效的公共信息處理系統中,小間距及miniLED顯示屏已然成(chéng)爲非常重要的信息發(fā)布平台。交通系統:在交通管理指揮中心,小間距及miniLED顯示屏憑借其高清晰度、高可靠性、高分辨率的優良特性,快速占據一席之地。商業顯示:在商業顯示領域,如室内廣告投放、遠程視頻會(huì)議、禮堂歌舞背景等應用場景,小間距及miniLED憑借其高色彩飽和度及對(duì)比度等高畫質特性,正在被(bèi)越來越多的用戶所接受。其他如安防監控中心、軍演指揮中心、廣電傳媒系統等大型顯示場景,小間距及miniLED的應用潛力也正在被(bèi)不斷的被(bèi)市場發(fā)掘出來

圖18:2018年小間距LED顯示屏國(guó)内市場行業應用分布

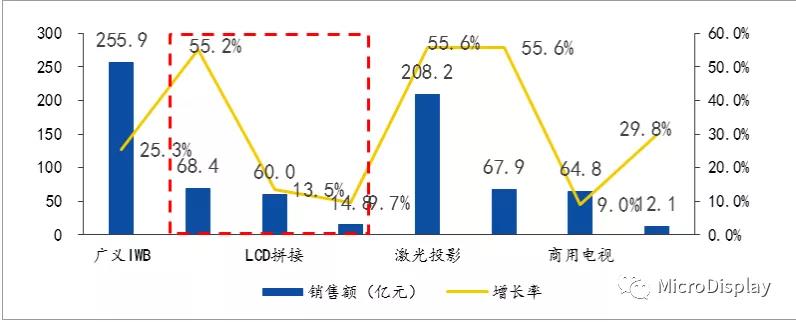

奧維雲網(AVC)數據顯示:2018年全年商用顯示市場整體規模達766.4億,同比增長(cháng)率達39.1%,其中小間距及miniLED市場規模貢獻68.4億。

圖19:2018年中國(guó)大陸商顯品類市場規模

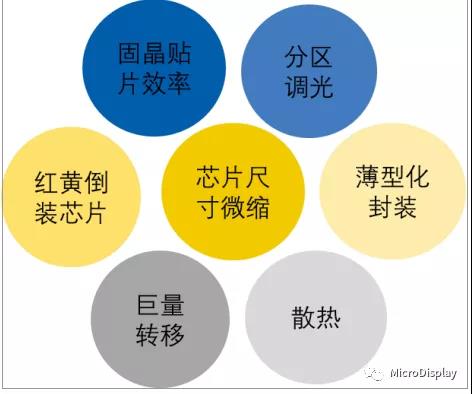

miniLED作爲小間距LED産品的延伸和MicroLED的前奏,雖然在2018年獲得較大突破,并在2019年迎來量産,但是在持續發(fā)展的過(guò)程中,仍面(miàn)臨來自芯片、封裝、驅動IC、巨量轉移等諸多方面(miàn)的新技術挑戰。

圖20:miniLED關鍵技術

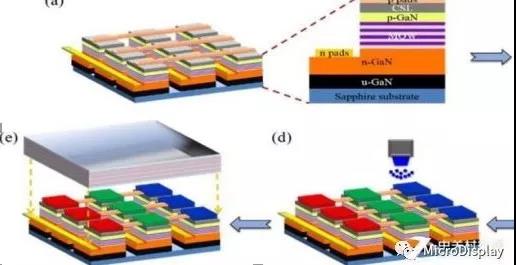

在終端市場超薄的要求下,miniLED的芯片需要微縮化。由于將(jiāng)傳統LED芯片尺寸微縮到100μm到200μm,因此對(duì)芯片生産過(guò)程中的光刻和蝕刻要求更高,焊接面(miàn)的平整度、電極結構的設計、易焊接性以及對(duì)焊接參數的适應性、封裝寬容度都(dōu)是芯片設計的難點與重點。紅光倒裝芯片:目前miniLED大多采用倒裝結構,主要因爲倒裝芯片無需打線,适合超小空間排列。雖然藍綠光倒裝LED芯片生産較爲成(chéng)熟,但是紅光倒裝LED芯片技術難度高,需要進(jìn)行襯底轉移(不同于藍綠光的藍寶石襯底,紅光芯片砷化镓襯底不透明,做倒裝芯片需要轉移到透明襯底上),其轉移技術、良率控制極爲關鍵。由于miniLED尺寸的微縮化及芯片和燈珠單位面(miàn)積使用量的巨大、排列的緊密,因此其對(duì)焊接面(miàn)平整度、線路精度、焊接參數的适應性和封裝寬容度有更高的要求。傳統錫膏固晶容易導緻芯片焊接漂移,孔洞率增大,對(duì)miniLED來說(shuō)已經(jīng)不再适用,目前使用更高精度固晶基闆及固晶設備尤爲關鍵。此外,由于miniLED精度要求在25um以下,因此傳統貼片機必須將(jiāng)貼片速度降低到原有貼片速度的30-50%。爲了避免顯示屏生産效率的下降,未來能(néng)夠獲得更高效的貼片機是一個挑戰。薄型化封裝:在背光領域,miniLED超薄化需求尤爲重要,但當PCB厚度低于0.4mm時(shí),在回流焊、Molding工藝中,由于樹脂基材與銅層熱膨脹系統不同,會(huì)誘發(fā)芯片虛焊,而Molding封裝過(guò)程中,封裝膠與PCB熱膨脹系數不同也會(huì)導緻膠裂。由于miniLED點間距較小,所用發(fā)光芯片尺寸小且數量多,使得驅動IC對(duì)電流的精準控制要求更高。此外,因爲使用大量的驅動IC和LED芯片,這(zhè)也導緻散熱困難出現,而過(guò)多的熱量會(huì)損害顯示品質和産品的可靠性,因此高集成(chéng)和低功耗的驅動IC將(jiāng)是顯示屏驅動IC的發(fā)展方向(xiàng)區域調光:在采用分區域調光方案時(shí),背光模組面(miàn)臨著(zhe)分區亮度和均勻度、刷新頻率、背光光效、集成(chéng)度、精細調光分辨率提升等一系列技術門檻。三安光電:百尺竿頭更進(jìn)一步,miniLED投資勇立潮頭作爲全球LED芯片領航者,三安光電深耕LED芯片20餘年,無論産能(néng)規模、客戶結構還(hái)是技術儲備均屬業界一流。其下遊終端市場涵蓋LED所有應用領域,無論是占比最高的通用照明還(hái)是快速增長(cháng)的miniLED,三安芯片均有深厚的技術儲備和銷售渠道(dào)優勢。2018年三安光電作爲芯片供應商,助力三星推出146英寸miniLED電視(TheWall),足以說(shuō)明公司産品的市場認可度。2019年4月,三安光電宣布與湖北省葛店經(jīng)開(kāi)區管委會(huì)簽訂項目投資合同,投資總額120億元,用于Mini/MicroLED産品産業化。預計項目達産後(hòu)將(jiāng)實現氮化镓芯片年産161萬片、砷化镓芯片系列年産75萬片、4K顯示屏用封裝産品年産84000台。不僅顯著增厚公司業績,而且也將(jiāng)積極推動mini/microLED行業發(fā)展駛入快車道(dào)。作爲國(guó)内較早從事(shì)LED背光模組研發(fā)生産的行業開(kāi)拓者,瑞豐光電自成(chéng)立以來一直專注于LED先進(jìn)封裝并橫向(xiàng)拓展至新型顯示領域,目前其主要業務涵蓋通用照明、大小尺寸背光、miniLED背光、miniLED直顯、汽車照明、激光放映、工控顯示等。且在每個領域都(dōu)有多年積累的技術優勢和渠道(dào)卡位。當下,LED照明市場逐漸飽和,行業增速放緩,主要競争對(duì)手紛紛采取規模化+低成(chéng)本戰略,而具有技術領先優勢的瑞豐光電則開(kāi)辟出一條差異化競争的戰略路線,聚焦價值含量更高且增長(cháng)速度更快的新型顯示和汽車電子領域。短期來看,新型顯示的miniLED,激光將(jiāng)會(huì)是未來兩(liǎng)年公司主要的核心引擎,長(cháng)期來看,汽車領域的穩定持續貢獻也同樣(yàng)不容忽視。2019年初,工業和信息化部、國(guó)家廣播電視總局、中央廣播電視總台聯合發(fā)布了《超高清視頻産業發(fā)展行動計劃(2019-2022年)》,明确提出按照“4K先行、兼顧8K”的總體技術路線,到2022年,我國(guó)超高清視頻産業總體規模超過(guò)4萬億元,4K産業生态體系基本完善,8K關鍵技術産品研發(fā)和産業化取得突破的總體目标。發(fā)展超高清視頻産業的前哨,必然是高清終端(電視、手機)的率先崛起(qǐ)。2019年8月,華爲發(fā)布“榮耀智慧屏”并預告“華爲智慧屏”將(jiāng)于9月發(fā)布。可以期待的是,華爲的入局有望給整個電視行業帶來一場革命性的旋風,未來的電視或將(jiāng)承載家居物聯網、網絡社交更多的用戶需求,這(zhè)也給對(duì)未來電視畫質提出相當的要求。生逢其時(shí)的miniLED背光技術,可以在遠低于OLED成(chéng)本下實現不遜色于OLED的顯示效果,且其亮度、可靠性和壽命均優于OLED。故而我們看好(hǎo)miniLED在高清電視的應用前景。而深耕電視背光多年的瑞豐光電早在2015年便開(kāi)始前瞻性的進(jìn)行miniLED技術開(kāi)發(fā),并與下遊主要的電視、手機終端廠商積極合作。時(shí)至今日,無論技術儲備還(hái)是客戶渠道(dào)均已準備就(jiù)緒,随著(zhe)下遊市場的進(jìn)一步打開(kāi),miniLED將(jiāng)有望給瑞豐光電帶來顯著的業績支撐。此外,公司在激光放映和汽車電子等領域的多維布局也有望迎來收獲。國(guó)星光電:RGB顯示封裝龍頭,小間距到miniLED無縫銜接2018年,伴随宏觀經(jīng)濟放緩、貿易摩擦以及行業産能(néng)集中釋放等因素影響,LED行業遭遇出貨量和産品價格的雙重下滑,行業競争較爲激烈,産業鏈部分領域的龍頭企業也受到一定程度的波及。然而國(guó)星光電卻能(néng)在冰封的LED行業中實現逆勢增長(cháng),究其主要原因,在于公司的戰略重心聚焦在快速成(chéng)長(cháng)的RGB顯示封裝細分領域。相比于處于競争紅海中的白光照明市場,RGB顯示(尤其是小間距及miniLED)仍處在一個快速增長(cháng)的階段,而國(guó)星光電作爲RGB顯示領域的業界龍頭,將(jiāng)持續受益于該細分市場的不斷成(chéng)長(cháng)。

與傳統液晶屏及等顯示技術相比,小間距LED顯示技術在亮度、色彩、可靠性等方面(miàn)優勢顯著,近年來受益于成(chéng)本下降以及應用場景增加,小間距LED顯示行業駛入快車道(dào)。其背後(hòu)主要源于兩(liǎng)方面(miàn)驅動因素:其一是安防、交管、軍演等政府采購驅動;其二是室内商顯領域小間距LED顯示對(duì)傳統DLP顯示替代。GGII數據顯示:2017年中國(guó)小間距顯示屏規模同比增長(cháng)67%,達到59億元,2020年中國(guó)小間距顯示屏市場規模將(jiāng)達177億元,年複合增速44%左右。國(guó)星光電作爲國(guó)内小間距顯示封裝的領頭羊,將(jiāng)有望獲得超越行業平均水平的增速。MiniLED直接顯示屏是小間距LED的進(jìn)一步延伸,與小間距封裝在技術與客戶兩(liǎng)方面(miàn)均可無縫銜接,公司自2018年6月發(fā)布首款miniLED産品後(hòu),業已經(jīng)獲得市場主流顯示屏廠家的廣泛認可。我們認爲随著(zhe)mini顯示市場的逐步崛起(qǐ),作爲行業先行者的國(guó)星光電將(jiāng)會(huì)深度獲益。 來源:國(guó)元證券

轉載自:網絡 中科同志科技