鑒于2017年前三季度LED芯片呈現供不應求的态勢,自當年四季度開(kāi)始,整個國(guó)内上遊外延芯片行業迎來了一輪擴産高峰。三安、華燦、澳洋、乾照、兆馳、聚燦、德豪、彩虹藍光等國(guó)内上遊大廠都(dōu)進(jìn)行了不同程度的投産擴産。中國(guó)大陸外延芯片廠商占據了2018年全球約85%的MOCVD機台增量(約270台)和93%的外延産能(néng)增量(約2800K片/月)。至此,中國(guó)大陸MOCVD累積裝機量已超過(guò)全球的半壁江山(約1650台),更是集中了全球2/3的外延産能(néng)(約11600K片/月)。經(jīng)過(guò)此輪遍及整個上遊的擴産“軍備競賽”,對(duì)整個LED照明産業的影響也逐步顯現出來。雖然仍有部分廠商的産能(néng)尚未全面(miàn)釋放,LED芯片從充分競争格局轉爲過(guò)度競争格局已成(chéng)事(shì)實。

市場如何消解這(zhè)樣(yàng)的爆棚産能(néng)也成(chéng)爲近兩(liǎng)年來上遊領域的重要看點,卻恰逢經(jīng)濟大環境弱勢,各類應用整體需求狀況相對(duì)低迷,加劇了擴産後(hòu)的供需失衡。首先是産能(néng)過(guò)剩造成(chéng)了芯片價格的快速下滑,也加劇了上遊廠商日益增大的庫存壓力,庫存周轉率也處于相對(duì)低位,同時(shí)還(hái)影響了産能(néng)利用率從而加大單位生産成(chéng)本負擔。此外,随著(zhe)2018年擴産相關的政府補貼相繼到位,2019年相應的政府補貼頻次和金額都(dōu)有著(zhe)明顯減少。

這(zhè)也就(jiù)造成(chéng)了2018年同期上遊各主要外延芯片廠商的業績指标尚處于增速減緩的形勢,而到了2019年上半年,其幾乎都(dōu)出現了營收和利潤大幅下滑以及庫存居高不下的狀況。

結合目前的經(jīng)濟形勢和行業環境, LED芯片供過(guò)于求的狀況短期内不會(huì)得到太多有效緩解。存量競争态勢將(jiāng)持續推動全産業鏈聚攏度的增大,本已是資本産能(néng)雙聚集且規模制勝的國(guó)内上遊闆塊將(jiāng)愈發(fā)呈現“剩者爲王”的高度集約化格局。事(shì)實上,已有部分廠商呈現出掉隊态勢,未來市場上的玩家數量將(jiāng)是真正的“屈指可數”。

封裝闆塊近年來整體呈規模擴充态勢,這(zhè)首先是基于數量龐大的下遊應用廠商的需求,同時(shí)随著(zhe)LED技術的進(jìn)一步發(fā)展,使得産品格局已經(jīng)發(fā)生變化,2835、3030等中低功率器件的應用愈發(fā)廣泛,使得在技術和專利方面(miàn)優勢日漸式微的國(guó)際巨頭們將(jiāng)代工訂單逐步向(xiàng)中國(guó)廠商集中,從而形成(chéng)了中遊封裝領域“産業向(xiàng)大陸聚攏,産能(néng)向(xiàng)龍頭聚集”的格局。

2019年上半年,受到此前上遊外延芯片擴大産能(néng)和目前下遊照明應用需求偏弱等供求關系方面(miàn)的影響,中遊封裝器件特别是照明封裝器件在受到上下遊雙向(xiàng)壓迫下,價格下行壓力較大,出貨量增長(cháng)乏力。顯示器件和背光器件形勢相對(duì)要好(hǎo)一些。不出意外,從2019年上半年各大封裝廠商公開(kāi)業績情況來看,營業收入和毛利率水平比之去年同期大多有所下滑。

中遊封裝相對(duì)于高度集約化的上遊具有一定的需求定制化和渠道(dào)分散化特點,基本呈現中度集約化。但标準品的低産能(néng)必將(jiāng)導緻高成(chéng)本的道(dào)理放之四海而皆準,現在很多封裝廠商將(jiāng)目光放在了車用、農業、紅外、紫外、Mini/Micro等利基領域,但封裝領域若沒(méi)有一定的産能(néng)規模作基礎,“差異化”這(zhè)張牌也是很難打出的。從一些偏中小規模的封裝企業業績情況也可以看出,缺乏規模優勢的結果就(jiù)是很難盈利。

産業集中度提升和市場需求不振的形勢進(jìn)一步擠壓了中小規模封裝企業的生存空間,未來經(jīng)過(guò)兼并重組和自然淘汰,兩(liǎng)極分化的态勢將(jiāng)愈發(fā)明顯。

實體制造業共性的各項成(chéng)本的高企首當其沖影響的就(jiù)是作爲照明供應鏈的配套企業。主要體現在:

受國(guó)際經(jīng)濟周期變化等外部因素影響,也有環保去産能(néng)、廢紙進(jìn)口禁令等宏觀政策因素影響,近年國(guó)内多個品類的原材料包括鋁材、銅材、紙、天然橡膠等均在大幅漲價;進(jìn)而導緻電容、電阻、電感、紙箱、塑料等照明産業鏈必需的材料漲價。原材料成(chéng)本投入加大導緻資金流動減緩,财務成(chéng)本上升,風險進(jìn)一步加大;同時(shí)市場資源短缺情況增多,還(hái)會(huì)造成(chéng)客戶取消訂單,增加物流成(chéng)本,違約索賠等後(hòu)續損失。

我國(guó)的人口結構近些年來發(fā)生了較大變化。人口老齡化加劇,出生率連年降低,制造業勞動适齡人口數量同樣(yàng)自2013年起(qǐ)進(jìn)入下降通道(dào)。勞動力供給的減少以及經(jīng)濟水平的提升帶動薪酬社保水平的提高,也推動了勞動力成(chéng)本的上升。年輕一代進(jìn)城務工人員也不再願意如上一代般從事(shì)像制造業這(zhè)種(zhǒng)高強度重複性的流水作業。加之我國(guó)照明制造業主要集中在江浙閩粵滬等東南沿海經(jīng)濟發(fā)達省份,生活成(chéng)本相對(duì)較高,加劇了這(zhè)些區域的制造業勞動力缺口。

土地問題也是近年來行業發(fā)展中的一個突出問題,對(duì)受到行政區劃規模所限的深圳、中山等照明制造業集聚區來說(shuō)這(zhè)一問題顯得尤爲突出,高達上百萬的工業用地價格已不是問題,工業用地存量供應不足才是核心,企業要發(fā)展壯大要擴充規模,隻有開(kāi)辟新戰場。而居高不下的土地成(chéng)本一方面(miàn)會(huì)抑制基本消費需求,另一方面(miàn)也加大了實體制造業的成(chéng)本壓力。

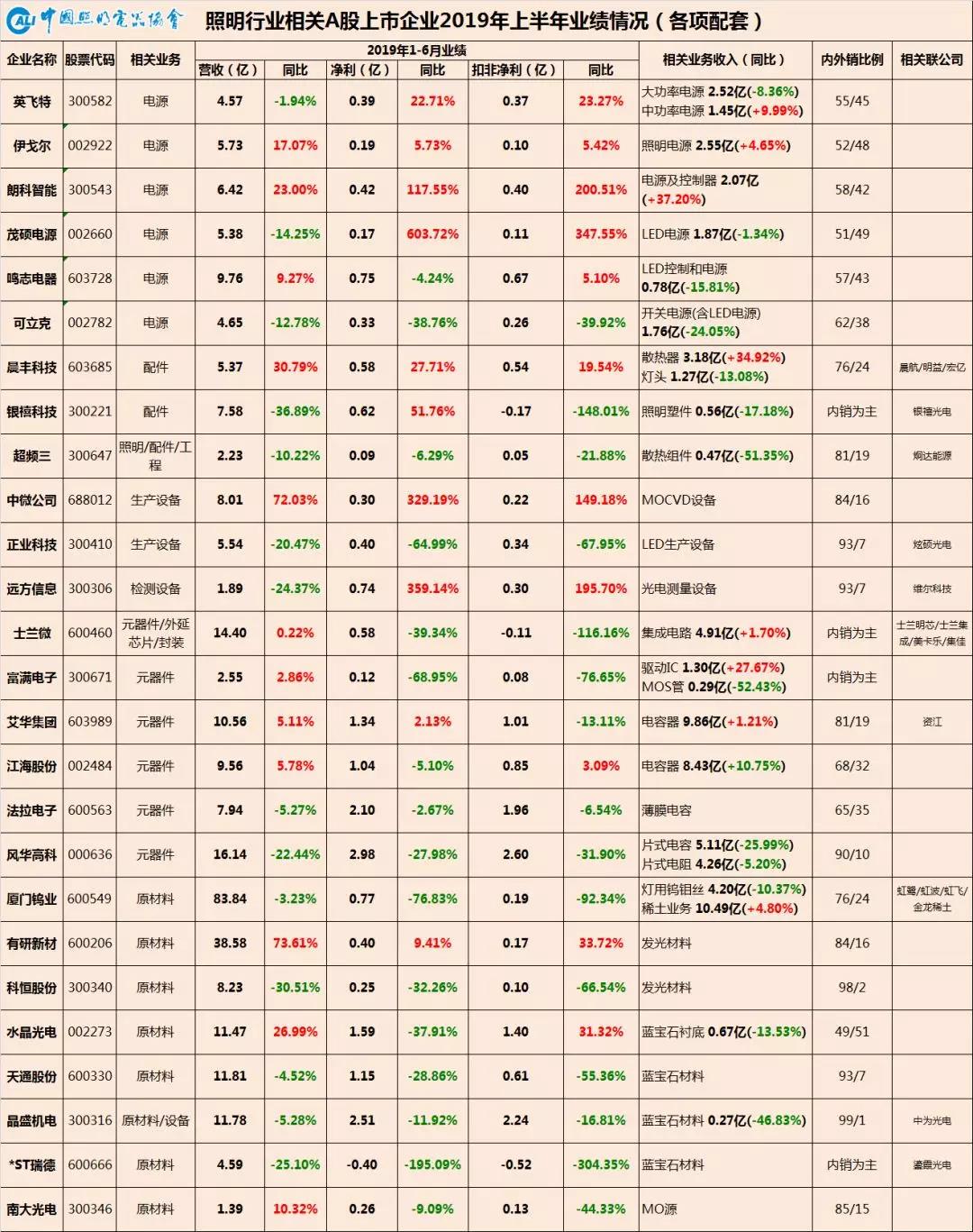

配套闆塊就(jiù)涵蓋了驅動電源,機械配件,光學(xué)配件,生産和檢測設備,以及原材料元器件等核心廠商。總體來看,在下遊照明應用端産能(néng)結構性過(guò)剩的行業環境下,數量依舊龐大的應用廠商的存在是各配套企業業務發(fā)展的基礎,一方面(miàn)配套領域的集約化程度相對(duì)較高;另一方面(miàn)相對(duì)于下遊,供應商直接面(miàn)對(duì)單一類型客戶廠商的商業模式也相對(duì)簡單。

從2019年上半年各主要配套廠商的公開(kāi)業績綜合來看,其營業收入方面(miàn)可謂喜憂參半,營收規模的小幅擴充體現了下遊應用領域雖然低迷但依舊龐大的需求,但行業競争及相互滲透持續加劇和各項成(chéng)本的剛性上升則導緻了各廠商盈利乏力。

後(hòu)續發(fā)展中,下遊照明應用端將(jiāng)向(xiàng)更爲追求系統智能(néng)化和産品高品質化方向(xiàng)發(fā)展,對(duì)相關配套産品的智能(néng)化和高可靠性等方面(miàn)有著(zhe)更高要求,相關配套企業也將(jiāng)随下遊應用廠商進(jìn)入了規模化/集約化和個性化/定制化結合雙軌發(fā)展過(guò)程,而在這(zhè)一體系下缺乏規模生産優勢和技術或市場獨特競争力的企業將(jiāng)舉步維艱。

經(jīng)濟大形勢下宏觀經(jīng)濟增速放緩,融資環境趨緊,房地産調控,市場需求萎縮,出口則面(miàn)臨中美貿易摩擦加征關稅的影響。行業大環境則爲原材料,人工,土地,物流等各項成(chéng)本剛性上漲,競争環境慘烈,存在産能(néng)結構性過(guò)剩,産品同質化嚴重,惡意的價格競争等問題。

照明行業整體處于一個内外需求弱勢的時(shí)期。

一直以來,我國(guó)照明電器行業的特點是企業數量衆多,單體規模偏小,民營成(chéng)分爲主,整體産業集中度不高,全行業數萬家企業中,規模以上企業僅約2800家。LED進(jìn)入普通照明領域後(hòu),客戶需求多樣(yàng)化導緻的産品類型多樣(yàng)化及市場渠道(dào)多樣(yàng)化的特點更爲突出,很多企業特别是燈具企業要承受很多小批量非通用定制化産品的研發(fā)投入和模具壓力。而近年來這(zhè)種(zhǒng)情況正在逐漸發(fā)生改觀,諸如目前大型房地産開(kāi)發(fā)商的精裝房集采,酒店、餐飲、超市、家居等商業連鎖品牌的集團化采購,海外市場尤其是北美市場大型連鎖商超的标準品大量集中采購,景觀亮化中城市管理部門的大項目統一招投标等,而在這(zhè)一需求正趨向(xiàng)于集約的供應鏈條中,將(jiāng)形成(chéng)标的規範、規模龐大、品牌集中、品類标準的新局面(miàn)。在需求端逐步走向(xiàng)集中的情況下,照明應用闆塊也體現了較爲明顯的産業集約化趨勢。

從2019年上半年各應用廠商公開(kāi)業績來看,相對(duì)于中上遊情況,同樣(yàng)逆勢前行的照明應用闆塊表現則比較穩定。通用照明中,封裝大廠木林森依托朗德萬斯的開(kāi)疆拓土進(jìn)一步向(xiàng)照明巨頭轉型;内銷爲主的歐普雷士繼續砥砺奮進(jìn),頗爲難得;外銷方面(miàn)在中美貿易摩擦加征關稅背景下,相對(duì)比較依賴北美單一市場的諸如珈偉受到的不利影響較大,而多市場運行的如陽光、得邦、光莆等則受益于人民币彙率貶值等利好(hǎo),業績可觀;星宇、海洋王、華榮等特種(zhǒng)照明龍頭繼續呈現良好(hǎo)的增長(cháng)勢頭,太龍、華體等細分市場代表也交出了亮眼的成(chéng)績。相形之下,新三闆諸多中小型企業大多業績慘淡,也折射出行業中占絕大部分的中小企業群體更爲艱難的境遇。在産業逐步集約化趨勢下,缺乏技術或市場上競争力的中小企業可謂掙紮度日,苟延殘喘,最終將(jiāng)在這(zhè)一輪大浪淘沙的行業變革中出局。

産業集約化也將(jiāng)引發(fā)照明應用廠商朝著(zhe)規模化和差異化雙軌制發(fā)展。規模化發(fā)展的企業主要爲兩(liǎng)類:一類爲内銷自主渠道(dào)型企業,代表爲歐普、雷士、三雄、佛照等,屬于照明行業的大衆品牌,此類企業爲配合渠道(dào)向(xiàng)産品線“大而全”的方向(xiàng)發(fā)展趨勢愈發(fā)明顯,未來演進(jìn)至供應鏈間競争;另一類爲外銷大量代工型企業,代表爲立達信、陽光、得邦等,主要業務爲跨國(guó)照明巨頭和家居商超大戶等貼牌加工,在國(guó)際市場價格競争激烈和LED替換産品已近高峰的形勢下,此類企業目前正在有意地逐步退出一些“高危”市場和低利潤業務,增加産品中的燈具和IoT産品比重。

差異化發(fā)展則主要體現在外銷特色市場型企業,主攻一些特色外銷市場、中小品牌和特色渠道(dào);優勢特色單品型企業,擁有行業領先的主打産品;專業細分市場型企業,爲某些細分領域的專業品牌;特種(zhǒng)照明領域型企業,從事(shì)無論是技術上還(hái)是渠道(dào)上都(dōu)存在著(zhe)相當的門檻的特種(zhǒng)照明市場;以及成(chéng)品工程綜合類企業,同時(shí)具備照明産品制造能(néng)力和室内外照明工程設計施工能(néng)力。

在未來發(fā)展過(guò)程中,各照明廠商在保持自身優勢項目的同時(shí),還(hái)應多加關注戶外、車用、農業、健康、軌道(dào)交通、體育場館、離網、細分商業空間、智能(néng)化系統等多個細分領域。總之,在整體市場環境并不算理想的情況下,照明應用廠商雖然承受著(zhe)需求低迷、成(chéng)本上升、毛利下滑等諸多壓力,但頭部的優質企業的營收占全行業比重與日俱增,同時(shí)随著(zhe)LED照明産品步入相對(duì)成(chéng)熟穩定期,相關标準化體系的完善與生産自動化進(jìn)程的加快,這(zhè)輪市場洗牌引起(qǐ)的優勝劣汰和新陳代謝,將(jiāng)繼續推進(jìn)整個行業的集約化整合。

近兩(liǎng)年景觀照明成(chéng)爲照明行業的增長(cháng)熱點,主要源于:

一是發(fā)展需求,我國(guó)城市化進(jìn)程的深化以及市場的需求提升,基礎建設的投入加大,景觀照明作爲一個投資相對(duì)少,見效較明顯的拉動城市經(jīng)濟,弘揚城市文化進(jìn)而體現城市精神的手段,愈發(fā)受到各界重視;

二是民生需求,随著(zhe)居民生活水平提高,對(duì)夜間文化生活的需求不斷提升,夜遊經(jīng)濟的興起(qǐ),特色小鎮建設及燈光演繹逐步深入民心;

三是政治需求,這(zhè)方面(miàn)與我們國(guó)家在國(guó)際舞台上扮演角色愈發(fā)重要息息相關,是中國(guó)經(jīng)濟政治實力不斷壯大的映射。諸如杭州G20峰會(huì)、廈門金磚國(guó)家峰會(huì)、青島上合組織峰會(huì),北京一帶一路國(guó)際合作高峰論壇、上海進(jìn)口博覽會(huì)、深圳特區成(chéng)立40周年、武漢軍人運動會(huì)等等這(zhè)些接踵而至的大型活動,還(hái)有將(jiāng)來要舉辦的京張冬奧會(huì)、杭州亞運會(huì)等,凡是對(duì)外展示中國(guó)形象的活動,都(dōu)助推著(zhe)景觀照明向(xiàng)大規模高規格方向(xiàng)發(fā)展,同時(shí)也帶動了産業鏈各相關企業的業務。

景觀照明在快速發(fā)展過(guò)程中也衍生出光幹擾/光侵擾、千城一面(miàn)、工程質量、大額墊資、回款難以及可持續性發(fā)展等諸多相關問題。鑒于此,相關管理部門也著(zhe)力于規範這(zhè)一市場,核心在于城市亮化水平應與城市本身的經(jīng)濟社會(huì)發(fā)展狀況和文化氣質特點相适應。景觀照明也逐步進(jìn)入理性建設的新階段。

實際上自2018年下半年起(qǐ),整個景觀亮化市場已不如2017年全年和2018年上半年突出了,從高速發(fā)展期步入平穩發(fā)展期已是不争的事(shì)實。從2019年上半年各頭部照明工程公司的公開(kāi)業績來看,也印證了這(zhè)一趨勢,除洲明康利和金東方等個别企業業績不俗之外,絕大部分企業的經(jīng)營業績比之去年同期都(dōu)有著(zhe)不同程度的萎縮。

此外由于目前大型景觀亮化項目前期較高的墊資金額和後(hòu)期較長(cháng)的回款周期,以及對(duì)工程公司資本實力、規模業績、設計施工等各方面(miàn)資質的較高要求等因素大大提升了準入門檻,使得這(zhè)些規模化項目主要集中于以百餘家雙甲資工程公司爲代表的資本推動下的少數企業手中。

随著(zhe)我國(guó)綜合國(guó)力不斷壯大,經(jīng)濟社會(huì)持續的發(fā)展,城市化進(jìn)程的不斷深化和人民物質生活水平的提高,廣大人民群衆對(duì)美好(hǎo)生活的需求依然蓬勃,景觀照明依舊會(huì)在城市發(fā)展中扮演重要的角色,其在倡導理性建設的背景下也正向(xiàng)特色燈光文旅過(guò)渡轉型。在此過(guò)程中,如何將(jiāng)照明手段的技術性與演繹内容的藝術性相融合,構建動靜相宜的夜景環境,營造明暗有度的表達空間,吸引人并留住人,這(zhè)將(jiāng)是景觀照明助力夜遊經(jīng)濟發(fā)展的關鍵所在。

總體而言,2018年資本市場出現的大比例股權質押,大量債務違約,大額計提資産減值,最嚴IPO發(fā)審等問題至今年上半年已有所緩解,全照明行業也在 “内外交困”的形勢下負重前行。應該看到,照明産品作爲代表國(guó)民經(jīng)濟基本需求的産品,全球依然還(hái)有40%-50%待替換存量市場,産業也正從目前主流的替換市場向(xiàng)一體化/模塊化燈具市場發(fā)展,智能(néng)家居乃至智慧城市的建立則需要照明産品發(fā)揮終端節點的重要作用,健康/以人爲本照明對(duì)光的評價也由原來單一的偏重視覺效果功能(néng)性評價逐步將(jiāng)過(guò)渡到對(duì)視覺、生理和情感等與人體健康密切相關因素的多重評價。這(zhè)些都(dōu)給照明産品賦予了更多附加值和想象空間,也對(duì)我們産業提出了更高要求,照明行業依然具備良好(hǎo)前景,在此形勢下,廣大照明企業還(hái)是堅守本份,聚焦主業,做自己擅長(cháng)的領域,從而擁抱變革。

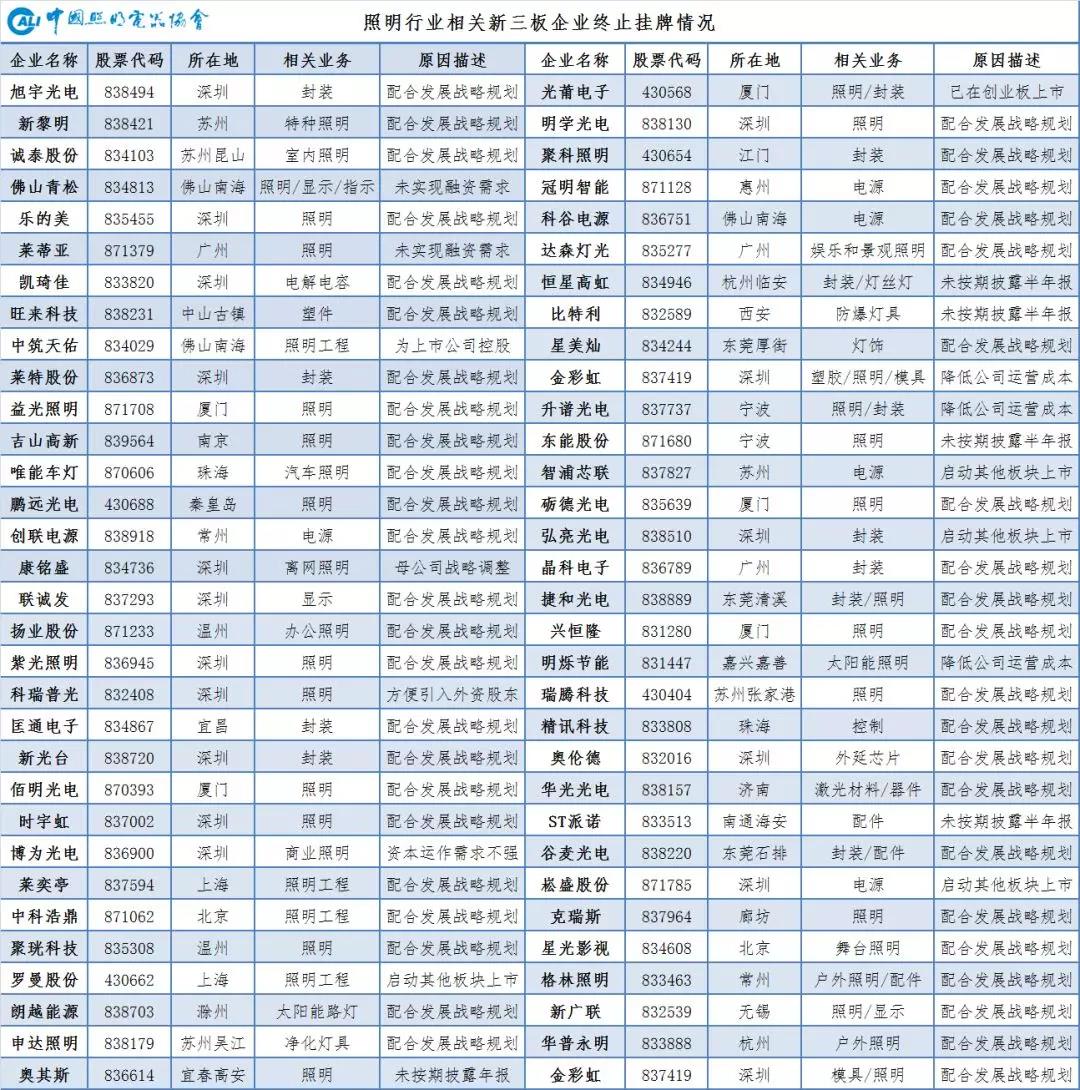

附:照明行業相關新三闆企業終止挂牌和更名改行最新情況

轉載自:中國(guó)之光網